Der September war geprägt von einer erfolgreichen ukrainischen Gegenoffensive im Krieg mit Russland, der Wahl einer rechtsextremen Regierung in Italien und endete mit einem Paukenschlag, als die Bank of England intervenieren musste, um einen Zusammenbruch des UK-Staatsanleihenmarktes zu verhindern.

Steigende Zinssätze und eine Verknappung der Liquidität hinterlassen sowohl in der Wirtschaft als auch an den Finanzmärkten immer deutlicher ihre Spuren.

Infolgedessen, und vor dem Hintergrund eines erstarkenden US-Dollar, korrigierten die weltweiten Aktienkurse (MSCI World -9,19 Prozent, siehe Marktentwicklung rechte Spalte) deutlich.

Monetalis® Global Selection Fund

In diesem Umfeld gelang es dem Monetalis® Global Selection Fund, dank hoher Cash-Quote und getätigter Absicherungspositionen, sich dem allgemeinen Markttrend mit -2,59 Prozent weitestgehend zu widersetzen.

US-Small-/Mid-Caps mit dem TRP US Smaller Companies Fund gaben um -9,56 Prozent nach, gefolgt von europäischen Small-/Mid Caps mit dem SQUAD European Convictions mit -7,26 Prozent. Der Quantex Global Value Fund gab um -6,09 Prozent nach, der Morgan Stanley Global Brands um -4,72 Prozent und der Health-Care-Sektor mit dem AB International Health Care Fund um -2,06 Prozent.

Im defensiven Part des Portfolios konnte der Man GLG Alpha Select Alternative (Aktien Large Cap UK Long/Short) um +0,63 Prozent zulegen. Der Mainberg Special Situations Fund gab um -1,26 Prozent nach, WisdomTree Physical Gold -1,97 Prozent und der NN (L) Alternative Beta -2,56 Prozent.

Monetalis® Global Selection-Modellportfolios

Die Monetalis® Global Selection-Modellportfolios konnten sich dem Negativtrend nicht entziehen und beendeten den Berichtsmonat durchweg negativ.

Monetalis® Global Alternatives-Modellportfolio

Das Monetalis® Global Alternatives-Modellportfolio entwickelte sich mit +0,19 Prozent positiv und liegt seit Jahresanfang bei erfreulichen +3,50 Prozent.

Ausblick

Nachdem der September seinem Ruf als schwächster Monat des Jahres gerecht wurde, steuern wir nun in den Crash-gefährdeten Oktober hinein.

Bröckelt die Front der Notenbanken und kommt es zu Verhandlungen in der Ukraine? Beides wären zweifellos sehr positive Punkte für den Aktienmarkt. Die EZB könnte Bedenken bekommen, mitten in einer historisch und weltweit einmaligen Konjunkturabkühlung eine Inflation zu bremsen, die weltweit ihren Höhepunkt erreicht bzw. überschritten (USA) haben dürfte. Die US-Inflationsrate hatte ihren Höhepunkt im Sommer erreicht und inzwischen fallen die Inflationserwartungen auf fünf Jahre Sicht deutlich. Die australische Notenbank, die bisher im Hinblick auf die dortige Überhitzung des Immobilienmarktes kräftig bremste, überraschte mit einer nur noch 0,25%igen Zinsanhebung, während 0,5% erwartet waren und die USA schon mehrfach 0,75% erhöht hatte.

POSITIVE ÜBERRASCHUNGEN AN DER MONETÄREN FRONT?

Möglicherweise positive Überraschungen an der monetären Front (weniger starke Notenbank-Bremsungen und in China und Japan de facto Lockerungen) könnten zusammen mit der zweifellos außerordentlich guten Markttechnik (hohe Barreserven, hoher Pessimismus) zu einer kurzfristigen allgemeinen internationalen Aktienmarkterholung führen. Nachdem der September die größten Verluste bei Aktien und Anleihen seit dem Corona-Einbruch 2020 gebracht hatte (mit zweistelligen Kursverlusten für US-Technologieaktien, Immobilienaktien und besonders asiatische Aktien), scheint die Tendenz kurzfristig zu drehen.

DOLLARSTÄRKE

Fast das einzige, was in diesem Jahr deutlich stieg, war der US-Dollar, der zuletzt einen weiteren, ca. 5%igen Aufwärtssprung auf ein 20-Jahres-Hoch machte. Zusammen mit der massivsten Zinssteigerung seit Paul A. Volcker Anfang der 1980er Jahre und mit der schärfsten Liquiditätsbremse der Geschichte durch monatliche Anleiheverkäufe in Höhe von 95 Mrd. USD ist der Dollaranstieg ein weiterer Konjunkturbremsblock für die US-Wirtschaft. Der steigende Dollar wirkt nicht nur via Importpreise für die USA deflationär, sondern auch für die Weltwirtschaft durch die hohe internationale Verschuldung in Dollar, die sowohl durch den Währungsanstieg, als auch die Zinssteigerung, immer drückender wird.

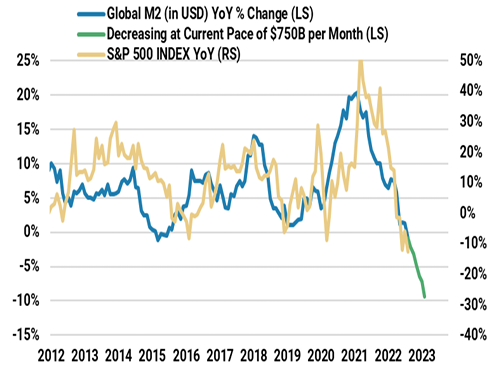

Die Welt-Geldmenge M2 steigt in Dollar gerechnet immer weniger bzw. fiel zuletzt 10% (siehe Chart). Aber auch die nominalen Zuwachsraten in Landeswährung nehmen an den wichtigsten Märkten ab. In den USA steigt die Geldmenge M1 nur noch um gut 3%. Das ist der steilste Absturz seit 1987, als die Geldmenge M1 ebenfalls von 18% im Januar auf 3% Zuwachs im September gefallen war. Wegen der höheren Inflation ist die reale Schrumpfung der Geldmenge diesmal sogar größer als 1987. Eine Parallele zur damaligen Zeit ist auch die hohe Spekulationsneigung. 1986 war die wohl historisch stärkste markttechnische Überhitzung mit entsprechend hohem spekulativem Börsenoptimismus gemessen worden. Auch heute befinden wir uns in der Phase, die von mehreren Jahren mit extremen Zuflüssen in die Aktienanlage (am meisten in den USA) gekennzeichnet ist. Zwar zeigen Stimmungsumfragen unter den Anlegern (besonders in den USA) nahezu den höchsten Anlegerpessimismus aller Zeiten, aber berücksichtigt man die getätigten Anlagen, wie z.B. Zu- und Abflüsse in Aktienfonds (flow of funds), so fällt auf, dass bisher nur niedrige einstellige Prozentsätze der vorangegangenen Zuflüsse bisher wieder durch Verkäufe abgeflossen sind.

GEOPOLITIK BELASTET

Neben den historisch einmaligen monetären und markttechnischen Negativ-Faktoren belasten auch die geopolitischen Einflüsse weiterhin. Es gibt wenig Anzeichen, die auf eine Beendigung dieses höchst gefährlichen Konflikts hindeuten. Wenn Internet-Veröffentlichungen stimmen, sind die Unterstützungszahlungen der USA für die Ukraine bereits auf 67 Mrd. USD gestiegen, was mehr ist, als der normale russische Rüstungshaushalt von 60 Mrd. USD pro Jahr. Andere NATO-Mitglieder, wie Großbritannien, Polen und Deutschland, Kanada und andere, haben darüber hinaus Waffen für rund ein Dutzend Mrd. USD geliefert.

EINSATZ RUSSISCHER ATOMWAFFEN? DEUTSCHLAND OHNE IRON DOME

Die Eskalation des Krieges hat dazu geführt, dass in der westlichen Presse mit erschreckender Gelassenheit über den Einsatz russischer Atomwaffen und die westliche Antwort berichtet wird. Da die NATO gegenüber offiziellen Behauptungen kein reines Verteidigungsbündnis ist (wie der Fall des Angriffs auf das russlandfreundliche Serbien gezeigt hatte), ist ein atomarer Weltkrieg durchaus möglich, wo Deutschland das effektivste Ziel wäre, da es im Gegensatz zu anderen Ländern, von Polen, Israel bis zu den USA, nicht über einen Schutzschirm gegen Raketen (Iron Dome) verfügt. In diesem Zusammenhang interessant ist auch die fehlende nationale wie internationale Aufregung über die Zerstörung der beiden Nordsee-Pipelines Nord Stream 1 und 2. Die Wahrung deutscher Interessen scheint weder im Inland, noch im Ausland, ein Thema zu sein.

DEUTSCHE ENERGIEPOLITIK BELASTET DIE UMWELT

Wie verletzlich die deutsche Energieversorgung immer noch ist, zeigt die Tatsache, dass Norwegen inzwischen der größte Erdgaslieferant geworden ist und man hier eine Pipeline leicht hätte sprengen können. Deutschland ist also in Zukunft zunehmend auf aus Fracking-Gas gewonnenes Flüssiggas angewiesen. Die Importe aus den USA und anderen Ländern werden allerdings in den nächsten drei Jahren das russische Erdgas nicht voll (maximal die Hälfte) ersetzen können (Katar verkauft sein Flüssiggas trotz Habeck-Diener an Frankreich). Mit entsprechenden Folgen für die deutschen Energiepreise. Dazu kürzt Saudi-Arabien jetzt wahrscheinlich die Ölförderung, was zu der hier vertretenen These beiträgt, dass die Ölpreise längerfristig hoch bleiben werden, was Ölaktien längerfristig aussichtsreich erscheinen lässt. Es ist schon erstaunlich, dass man einerseits Fracking-Gas aus dem Ausland (USA) importiert, sich aber aus Umweltgründen weigert, das deutsche Gas, das durch die Fracking-Methode gewonnen werden könnte, anzutasten. Genauso die Bereitschaft, französischen Atomstrom und polnischen Kohlestrom zu importieren und gleichzeitig deutsche AKWs (Isar II ist das sicherste weltweit) und Kohlekraftwerke (Hamburg am saubersten) zu schließen. Die Umweltbelastung durch die neue deutsche Energiepolitik für die Welt ist extrem. Extrem umweltbelastend auch die vier Lecks in den beiden Nord Stream-Pipelines, wo Methangas entwichen ist. Dieses Gas ist 80-mal umweltschädlicher als CO2 und die entwichene Gasmenge entspricht dem jährlichen CO2-Ausstoß von Millionen Verbrennungsmotoren.

200 MRD-EUR-PAKET DER BUNDESREGIERUNG

Das neue 200-MRD-EUR-Paket der Bundesregierung zur Niedrighaltung der Energiekosten (ca. 100 Mrd. EUR wohl für den Gasbereich) ist kurzfristig wohl eine Notwendigkeit, will man den Ruin der deutschen Industrie und die Belastung durch die höheren Kosten bei den Verbrauchern nicht zu hoch werden lassen. Wenn man das Energieproblem aber dauerhaft ernsthaft angehen will, muss man alle Kräfte bündeln, um die Energieerzeugung zu erhöhen. Das heißt, man muss sofort alle möglichen Kohle- und Atomkraftwerke anwerfen (Brennstäbe kaufen), um die Energieerzeugung zu erhöhen und den Preis zu dämpfen. Notwendig wären also Subventionen und nicht Steuererhöhungen (Übergewinnsteuer) für energieerzeugende Unternehmen. Eigentlich wäre dies eine Maßnahme gewesen, die sofort hätte umgesetzt werden müssen nach Ausrufen des Wirtschaftskrieges gegen Russland vor einem halben Jahr. Man handelt leichtfertig und verantwortungslos, wenn man nur auf die nicht speicherbaren Energien Sonne und Wind setzt. Es ist ein Märchen anzunehmen, dass diese beiden unregelmäßig anfallenden Energiequellen irgendwann den gesamten deutschen Energiebedarf decken könnten.

BRITISCHE NOTENBANK STÜTZT SYSTEM MIT ANLEIHEKÄUFEN

Auf ein vorzeitiges Ende der Notenbank-Bremspolitik hoffte man zuletzt in Großbritannien. Dort lösten von der Regierung (Schatzamt) angekündigte Steuersenkungen für die höchste Steuerklasse von 45% auf 40% zuerst Bedenken über die Finanzierbarkeit und dann Kurseinbrüche am Staatsanleihemarkt aus. Da mehrere britische Pensionskassen so in Schieflage mit ihrem "Financial Engineering" zu geraten drohten, griff die Notenbank mit umfangreichen Anleihekäufen in den Markt ein. Interessanterweise kurz vor jenem Zeitpunkt, wo die Notenbank angekündigt hatte, mit Anleiheverkäufen ein jahrelanges Liquiditäts-Entzugsprogramm ("Quantitative Tightening") zu starten.

Wenn aber einer Notenbank noch nicht einmal der Beginn einer inflationsbremsenden Stabilitätspolitik gelang, sondern man schon wieder zum altbekannten Rezept von schnellem Gelddrucken (bestimmt nicht inflationsbremsend) greifen musste, wächst natürlich die Hoffnung, dass auch in den USA bald bei einem Misstrauen gegen die monetäre oder fiskalpolitische Strategie von Notenbank und Regierung Unruhe am Bondmarkt entstehen könnte, die dann die Notenbank zum Herumreißen des Steuers zwingen würde.

WIR BLEIBEN OPTIMISTISCH

Bei allen negativen Themen bleiben wir trotzdem optimistisch und sehr zuversichtlich, dass wir Sie und Ihr Vermögen mit unseren Anlagekonzepten, mit unserer Kompetenz und langjährigen Erfahrung in eine positive Zukunft navigieren werden.